Con cierta frecuencia, en España —también en otros países— sufrimos episodios invernales caracterizados por temperaturas muy inferiores a las habituales y escaso viento. Durante los mismos los precios energéticos se disparan, elevando al debate público el modelo energético del país, que se escandaliza al comprobar que la energía se encarece precisamente cuando más la necesitamos, lo que somete inmediatamente a una fuerte presión a los responsables políticos.

Sucedió en diciembre de 2013, cuando el Gobierno de Mariano Rajoy intervino el mercado eléctrico, en enero de 2017, cuando un deficiente funcionamiento del parque nuclear francés agravó la situación meteorológica y sucede ahora, en enero de 2021, cuando la borrasca Filomena nos ha llevado a un episodio que se prevé largo de frío polar con nevadas no vistas en más de 50 años.

Según parece, estos episodios se deben, entre otros, a la división del vórtice polar y es previsible que sigan ocurriendo en el futuro con cierta frecuencia, por lo que, en mi opinión, debemos preparar nuestro sistema energético para ellos en lugar de dejar que sean «los mercados» los que determinen los precios.

Antes de entrar en las soluciones, creo conveniente analizar con más detalle lo que está pasando en enero de 2021 por considerar que es buen ejemplo de lo que nos deparará el futuro. Hago notar que escribo estas líneas cuando, desde mi escritorio, veo la mayor nevada caída sobre Madrid que recuerdo (y que aún no ha terminado), por lo que aún desconozco todo el impacto que puede ocasionar la presente borrasca y el gélido anticiclón que está previsto que la suceda.

Pocos días después de dejar atrás el año 2020, marcado por la pandemia COVID-19 y su consiguiente reducción del consumo eléctrico, así como por una mayor aportación renovable, durante el cual los precios mayoristas de la electricidad marcaron mínimos de la década, con una media anual inferior a los 35 €/MWh, el 8 de enero de 2021 alcanzamos un precio medio récord de casi 95 €/MWh.

El impacto sobre la factura eléctrica de los cerca de 11 millones de consumidores domésticos acogidos a tarifas variables es muy relevante, con un incremento de su precio de un 30% durante los ocho primeros días del año en comparación con la media (históricamente muy baja, insisto) del año anterior. De continuar estos precios durante todo el mes de enero, la factura de un consumidor con 4,6 kW de potencia contratada y 3.500 kWh/año de consumo rondaría los 75 €, 20 más que la factura media de 2020.

Y ojo a los oportunistas que, a buen seguro, aprovecharán la tormenta para incitar a la gente, sobre todo a la menos informada, a cambiarse a tarifas de precio fijo. Le experiencia demuestra que estas tarifas incorporan unos altísimos márgenes adicionales a los de las variables, por lo que a la larga salen mucho más caras que éstas. En Próxima Energía hacemos todas las semanas comparativas de clientes que nos lo solicitan con sus facturas reales y constatamos que el sobreprecio de las tarifas a precio fijo fácilmente supera el 25%. En otras palabras, para los 16 millones de consumidores domésticos acogidos a tarifas de precio fijo «siempre es Filomena».

¿Cuáles son los factores que explican tan espectacular subida de precios?

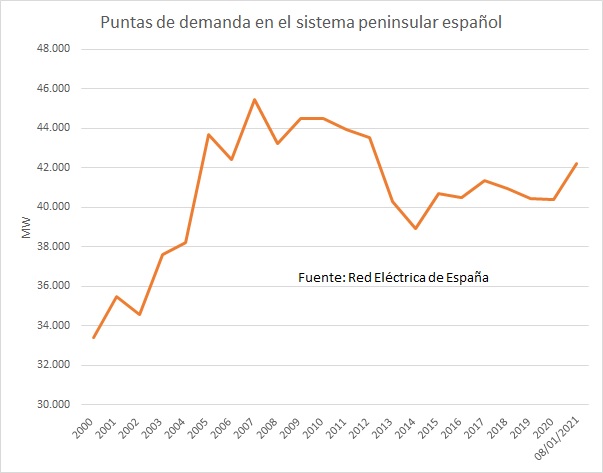

En primer lugar, como es notorio, el frío. Claramente aumenta el consumo de energía. Es más, la pandemia lo agrava ya que, por recomendación sanitaria, tenemos que ventilar con más frecuencia de la habitual las estancias, lo que no hace sino aumentar aún más el consumo en calefacción. En cifras, la demanda peninsular a las 14 horas del 8 de enero de 2021 superó los 42.000 MW, cota que llevaba más de ocho años sin alcanzarse.

En segundo lugar, el precio del gas. Como consecuencia también del frío que azota no sólo a España, sino también a gran parte del hemisferio norte, su consumo se ha disparado. El noreste asiático, con China a la cabeza, está registrando igualmente temperaturas inusualmente bajas. El precio del gas natural licuado allí registra importantes subidas desde finales de 2020 y ha alcanzado máximos históricos.

The LNG market is on fire 🔥🔥 One single spot cargo has changed hands today at $33-$36 per mBtu in the Asian market. That's an astonishing price, well above anything we have ever seen (and well above yesterday's Japan-Korea Marker benchmark record high of $20.705 per mBtu) #LNG pic.twitter.com/8aXVPQHL9k

— Javier Blas (@JavierBlas) January 8, 2021

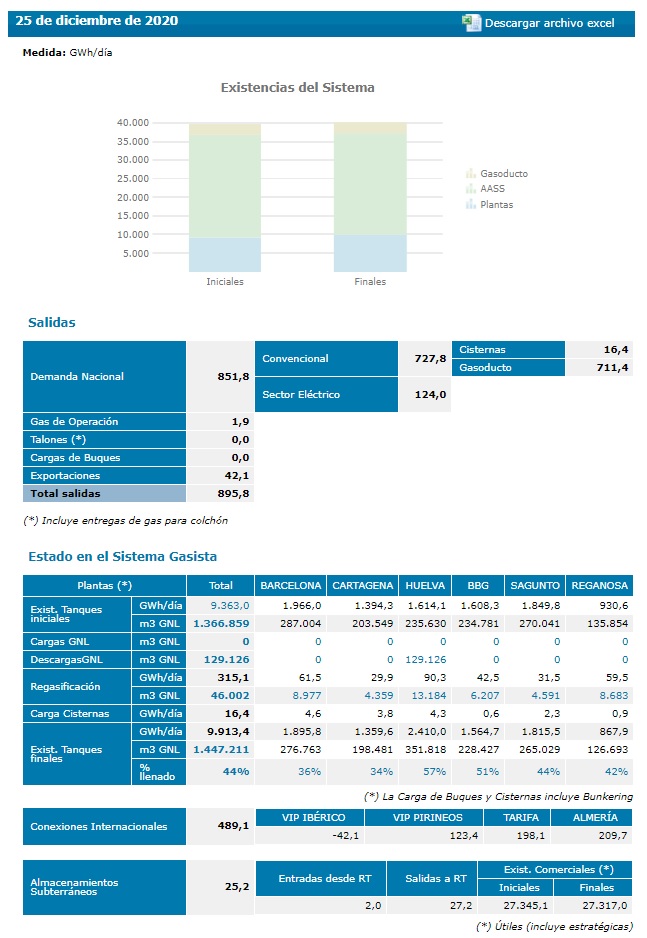

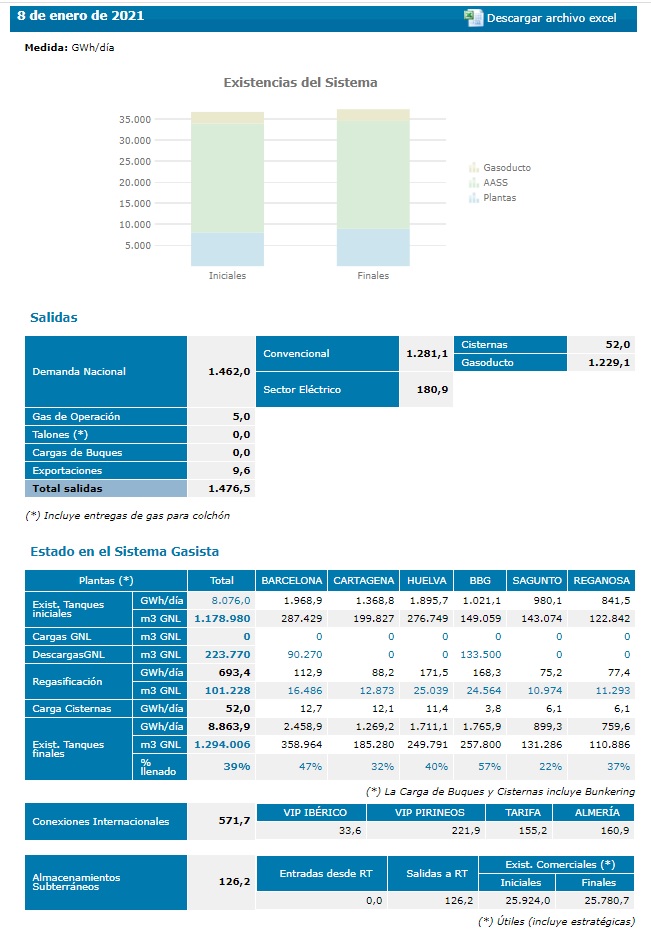

https://platform.twitter.com/widgets.jsComo consecuencia de lo anterior, todos los barcos con gas natural licuado que han podido han preferido desviarse de su ruta original y descargar en Asia contribuyendo así a que la subida de precios, alcance a Europa. En España, para empeorar las cosas, Argelia ha reducido sustancialmente el suministro de gas a través de gasoducto, por lo que el mercado mayorista de gas ha marcado máximos históricos y las reservas de gas han disminuido, si bien, al menos por el momento, no lo han hecho como para que peligre la seguridad de suministro.

El gestor del sistema, eso sí, ha tomado medidas extraordinarias el 8 de enero liberando a los agentes de 1,5 días de reservas almacenadas en los tanques de las regasificadoras de los 3,5 días que debían mantener obligatoriamente en concepto de reserva operativa invernal y que se añaden a los 20 días que, por ley, se mantienen en los almacenes subterráneos como reserva estratégica y de los que sólo se puede disponer por acuerdo del Consejo de Ministros.

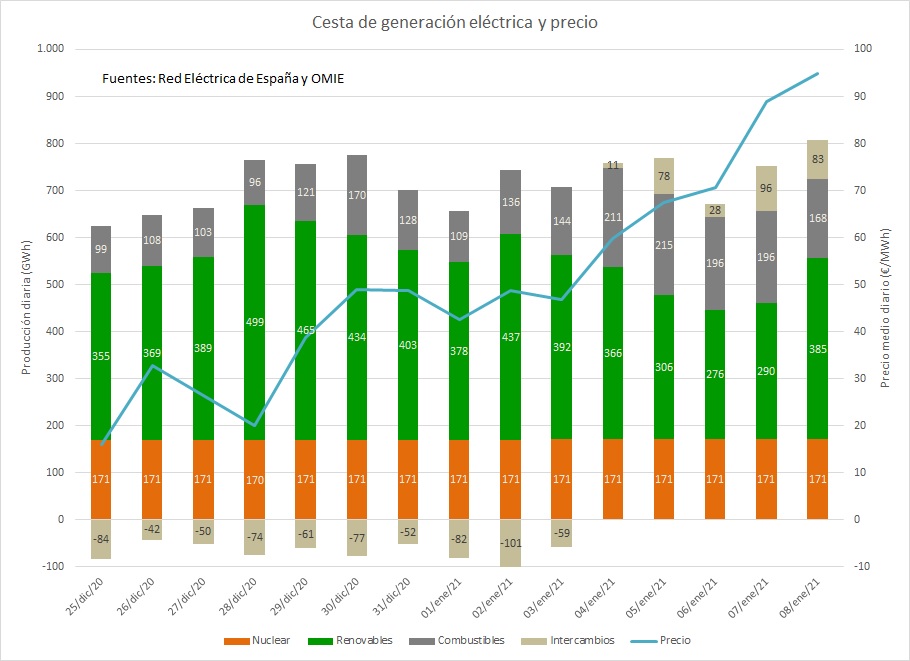

En tercer lugar, está el hecho de que el temporal, esta vez, no ha venido acompañado de sol y fuertes vientos. Basta comparar con la anterior borrasca, Bella, del 28 de diciembre, menos de dos semanas antes, que llevó a la producción eólica a máximos históricos, para notar la diferencia entre dos tipos de borrascas diferentes.

El 28 de diciembre la eólica se quedó cerca de los 20.000 MW cubriendo más de la mitad del consumo peninsular, mientras que en la punta del 8 de enero no llegaba a los 10.000 MW, algo más del 20% del total. La solar fotovoltaica, por su parte, aportaba 4.000 MW el 28 de diciembre a mediodía, más del 10% del consumo, mientras que se quedaba en poco más de 1.000 MW el 8 de enero, sin alcanzar siquiera el 3% del total. La cosa podría haber sido peor si el frío intenso hubiera venido acompañado de un anticiclón en lugar de una borrasca, lo que hubiera llevado la producción eólica a cotas aún menores, como ocurrió en diciembre de 2013.

Como consecuencia entre otros, de todo lo anterior, el sistema peninsular español pasó de exportar energía eléctrica durante la última semana de diciembre a importarla la primera de enero, duplicando la aportación a la cesta energética de las centrales que queman gas y carbón. En un escenario, a su vez, de altos precios del CO2 en Europa, en el mercado mayorista los precios protagonizaron un rally sin precedentes que los llevó desde los 16 €/MWh de media del 25 de diciembre a los casi 95 € del 8 de enero.

¿Qué podemos hacer para evitar que se repita?

Hasta aquí los hechos. La cuestión ahora es analizar si es razonable tal subida de precios y qué podemos hacer para evitar que se repita.

Sobre lo primero, una vez más, como en 2013 y en 2017, el Gobierno ha instado a la Comisión Nacional de los Mercados y la Competencia (CNMC) a investigar si ha habido algún comportamiento sancionable por parte de los agentes. Los precedentes no son muy halagüeños: después de años de investigación y de que el entonces ministro de energía denunciara una burda manipulación de precios en diciembre de 2013, hasta la fecha y con permiso de la vía penal, aún en fase de instrucción, sólo se ha sancionado con 25 millones de euros a Iberdrola por ello, mucho menos que los que tuvieron que hacer frente los consumidores por aquel episodio. Y no cabe, en mi opinión, culpar a la CNMC de no haber tenido más éxito —mucho menos a sus técnicos—. Demostrar con la legislación española que varios agentes se han puesto de acuerdo en un mercado tan complejo como el eléctrico o aportar pruebas de que uno de ellos manipuló el precio de un bien básico a sabiendas es como encontrar una aguja en un pajar.

Por cierto, no cabe imputar la subida a acción alguna del Gobierno —como he escuchado estos días—. En todo caso podría atribuírsele la responsabilidad de no promover una modificación legal que la hubiera contenido, como la que ahora pasaré a detallar, pero debe quedar claro que en esta ocasión el Gobierno ha mantenido intactos tanto los precios que fija a través del Boletín Oficial del Estado (peajes y cargos), como los impuestos que afectan al recibo eléctrico. Es el mercado, amigo (y sus reglas de juego).

Sin necesidad de esperar a los resultados de la investigación de la CNMC ya anticipo que, en mi opinión, la subida de los recibos de los consumidores no es razonable. No se trata de que el precio mayorista hubiera tenido que ser menor, hecho que determinará, en su caso, la investigación, sino de cómo se trasladan las variaciones de éste a los consumidores finales.

En efecto, las reglas de juego del mercado mayorista, esas que atribuyen a todas las centrales el precio de la más cara en cada momento necesaria para atender el suministro, son comunes en más de veinte países europeos que casan oferta y demanda de electricidad todos los días simultáneamente y que, en ausencia de restricciones de capacidad en las interconexiones eléctricas entre países, arrojarían el mismo precio en todos ellos. De hecho, puede comprobarse que los precios durante este último episodio entre los diferentes países europeos están altamente correlacionados.

Cuestión distinta es que el resultado de esa casación mayorista impacte de una u otra forma en nuestros recibos.

Desde el año 2010 y hasta 2025, por ejemplo, EDF, la empresa pública propietaria de las centrales nucleares francesas, está obligada a vender a sus competidores una cuarta parte de su producción a un precio fijo de 42 €/MWh. El mecanismo, conocido por sus siglas ARENH está en proceso de revisión para su aplicación a un mayor volumen de energía (y, previsiblemente, mayor precio) desde 2025. Como consecuencia de este mecanismo, las centrales nucleares francesas no están expuestas como las españolas al precio mayorista: ni cobran 20 € por MWh cuando los precios se hunden, ni más de 100 cuando se disparan. Se entiende, pues, cómo, a pesar de tener precios mayoristas en alguno casos incluso superiores a los nuestros (como pasó en enero de 2017), el impacto sobre las facturas de los consumidores domésticos franceses es muy inferior.

Las nuevas subastas de energías renovables en España (la primera de ellas prevista para dentro de sólo unos días, el 26 de enero), operan de una forma muy parecida, asignando en la propia subasta y de forma anticipada un 95% del precio de la energía a largo plazo. Con independencia de que, en mi opinión, la duración del contrato debiera haberse extendido durante toda la vida útil de las nuevas instalaciones y afectar a la totalidad del precio a cobrar (incorporando, en todo caso, un coeficiente de apuntamiento vinculado al mercado de contado que incentivara la producción cuando el precio sube) el modelo es mucho más razonable: mercado, sí, pero a través de una subasta anticipada a largo plazo evitando los vaivenes de la casación diaria. Ya anticipo que el precio de las nuevas renovables va a estar muy por debajo de los 40 €/MWh lo que conducirá, por tanto, a una reducción del precio de todos los consumidores en España.

Lo que, a mi juicio, no es razonable es que en nuestro país haya multitud de centrales cuyo precio de venta de la energía ha sido garantizado mediante diferentes fórmulas legales y que, sin embargo, están sometidas a los precios mayoristas como si de centrales con riesgo de precio de venta se tratara. Me refiero a las nucleares, pero también a las grandes hidroeléctricas y al resto de renovables.

El caso de las hidroeléctricas merece una reseña específica, porque tal y como se operan lo que hacen es agravar este tipo de situaciones. En efecto, las empresas titulares venden su energía —esto es, su agua embalsada— a su coste de oportunidad. Es decir, al precio al que estiman que vendería la energía la primera central que se ha quedado fuera de la casación. Es más, a través de complejos algoritmos estiman el valor del agua no sólo a partir de lo que (creen) va a pasar al día siguiente, sino en el futuro próximo, por lo que ante un episodio de incremento de precios tienden a incrementar los suyos pensando que pasado mañana, o la semana que viene, los precios seguirán subiendo y, por tanto, su coste de oportunidad será mayor. Urge acabar de una vez con estas prácticas que afectan al —con permiso de las baterías de litio en pleno desarrollo— sistema más eficiente para almacenar energía del que disponemos y que, por sus particulares requerimientos de ubicación, no puede ser disputado por la competencia.

En cuanto al resto de renovables, puede argumentarse que no están totalmente expuestas al precio de mercado, sino que el precio que cobran está limitado a una banda de fluctuación (que, para este año 2021, ha quedado fijada entre los 45,9 y los 58,4 €/MWh), pero el problema principal es que esta limitación sólo se calcula para el año entero, por lo que ante episodios cortos (como el que espero que sea el que ahora vivimos), no aplica. Es más, es que no creo que tenga sentido aplicar vinculación alguna al precio de mercado a estas tecnologías más allá de, como sugería en el caso de las nuevas plantas, un coeficiente de ponderación que incentivara la producción cuando el precio sube. Sus costes no tienen nada que ver con los de la central más cara en cada momento.

Nótese que nucleares, hidroeléctricas y resto de renovables contribuyeron a cubrir nada menos que el 69% de la demanda del día 8 de enero de 2021, por lo que, de haberse instado una reforma legal como la que propongo, el impacto sobre la factura eléctrica del actual episodio habría sido notablemente inferior.

Los cambios que aquí propongo, eso sí, requieren de una norma con rango de ley, por lo que, si bien corresponde al Gobierno proponerla, recaería en la totalidad de grupos parlamentarios la responsabilidad de su aprobación.

¿Y en el futuro, qué hacemos?

Nos encaminamos hacia un sistema energético totalmente descarbonizado en el que la mayor o menor aportación de las renovables a la cesta de producción de energía va a determinar cada vez sus precios. Debemos acostumbrarnos, pues, a que se incremente la volatilidad de los precios de la energía.

La energía nuclear de fisión, por su parte, no es solución. Como puede observarse en las gráficas que acompañan a este texto, su aportación durante las borrascas es, en el mejor de los casos, producir siempre lo mismo, por lo que no pueden ser consideradas como apoyo a las renovables para cubrir la demanda.

Sus defensores argumentan que podría cambiar su modo de funcionamiento y flexibilizarse. Si bien no cabe duda de que es técnicamente posible, el problema de esta alternativa es su coste. Si ya de por sí los precios que necesitan garantizar las nuevas centrales para ser rentables en operación constante superan los máximos de Filomena, los que requerirían para operar en modo flexible son sencillamente inviables. Por eso ninguna empresa ha puesto esta alternativa encima de la mesa. Mucho menos cuando todas son conscientes de que la sociedad española no admite ya la carga económica y moral que supone socializar gran parte de sus riesgos y la gestión durante miles de años de sus peligrosos residuos.

Descartada la solución nuclear, la idea de poner más y más renovables no gestionables con el único objetivo de poder producir suficiente energía incluso en ausencia de sol y viento —hay quien dice que si, en lugar de 27.000 MW de eólica y 12.000 de fotovoltaica hubiéramos tenido el triple habríamos cubierto el 70% del consumo incluso el 8 de enero de 2011—, no me parece tampoco acertada por la misma razón: sería económicamente inviable pues esas mismas centrales tendrían que estar paradas la mayor parte del tiempo.

Lo cierto es que las centrales solares con almacenamiento en baterías de litio ya están compitiendo con las centrales de gas para producir energía incluso en las horas en las que no hace sol. Con la irradiación media de la que gozamos en España no parece, por tanto, que vayamos a tener problemas entre los meses de marzo y noviembre, siempre que se incentive adecuadamente la instalación de estas tecnologías y se evite una excesiva concentración en su oferta que las aleje de la competencia perfecta.

Durante el invierno, sin embargo, tendremos que utilizar otros sistemas, entre los que cabe destacar especialmente la hidroeléctrica, la biomasa y el hidrógeno verde (este último, aún en fase pre comercial). Una adecuada regulación que planifique la gradual sustitución de la actual aportación nuclear y gasista en los momentos en los que no hay ni sol ni viento suficientes es fundamental.

A mi juicio, podría hacerse desde ya, aprobando un nuevo servicio subastado en términos competitivos bajo un principio de neutralidad tecnológica que premie la aportación renovable y que consista, precisamente, en retribuir a ciertas centrales por estar ahí cuando el operador del sistema las requiera (esto es, un pago por capacidad, actualmente en proceso de revisión), de modo que tengan obligación de disponer de energía (agua, gas, biomasa, hidrógeno…) suficiente para tal vicisitud con fuertes penalizaciones en caso de incumplimiento.

Sólo entonces eliminaremos de por vida el riesgo de que el precio de la energía se dispare cuando más la necesitamos.